Никто не объяснял, откуда берётся дельта в девять тысяч; она пряталась где-то между автоматическим пересчётом цены и мелким шрифтом, оставляя ощущение, что «бесплатный» сервис почему-то обходится не совсем бесплатно. С 1 апреля 2026 года эта лазейка закрылась. Вместе с ней переписался весь ландшафт платёжных инструментов на крупнейших российских площадках: Федеральный закон № 283-ФЗ впервые чётко разграничил рассрочку и потребительский кредит, а заодно перекроил правила игры для всех, кто привык покупать технику «по частям».

Этот материал — попытка разобраться, что именно изменилось, где проходит водораздел между двумя похожими на первый взгляд инструментами и на что стоит обращать внимание, прежде чем нажать заветную кнопку с четырьмя нулями на конце. Без нравоучений, но с вниманием к деталям — тем самым, которые обычно остаются за кадром маркетинговых обещаний.

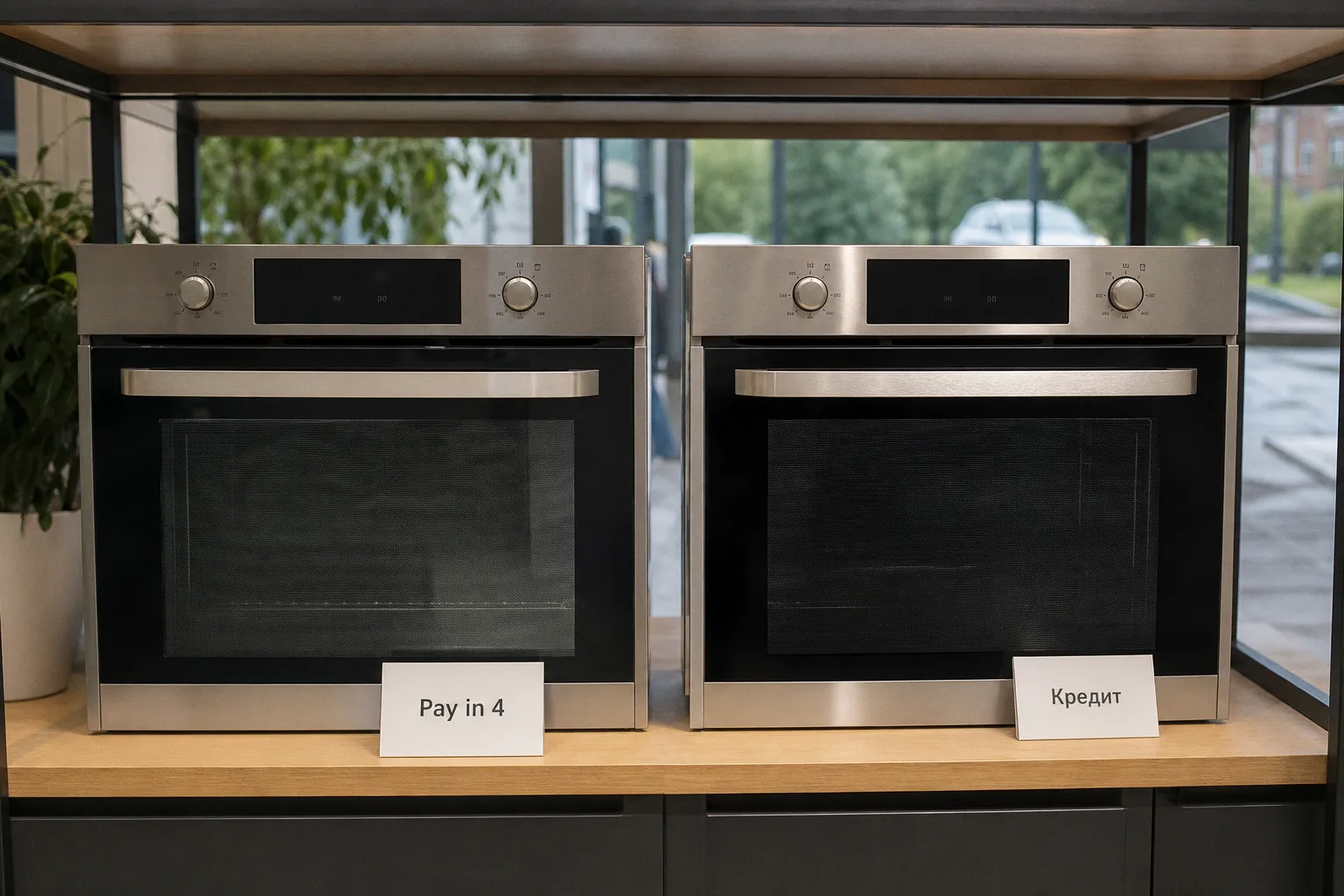

Новый правовой статус BNPL: как закон № 283-ФЗ разделил сервисы и банки

До недавнего времени термин «рассрочка» на маркетплейсах жил в юридическом тумане. Кнопка «Сплит» или «Долями» обещала разбить платёж на несколько частей без процентов, но под капотом этого сервиса мог оказаться и классический потребительский кредит от банка-партнёра, и собственная программа площадки, и хитрая комбинация с микрозаймами. Регулятор смотрел на это сквозь пальцы — точнее, смотрел через призму закона о потребительском кредите, который писался для совсем другой эпохи и совсем других сумм. BNPL-сервисы (buy now, pay later — буквально «покупай сейчас, плати потом») существовали на периферии правового поля, пользуясь его размытостью.

Закон № 283-ФЗ, подписанный 31 июля 2025 года и вступивший в силу с 1 апреля 2026-го, впервые выделил такие сервисы в отдельную категорию. Их деятельность теперь регулируется собственным нормативным актом, а операторы обязаны встать на учёт в Банке России и попасть в специальный реестр. Это принципиальный сдвиг: если раньше рассрочка была, по сути, разновидностью кредитного продукта, то теперь она — самостоятельный финансовый инструмент со своим правовым режимом и своей зоной ответственности.

Рассрочка больше не живёт в тени кредита — она вышла на свет с собственным паспортом и собственной историей болезни.

В практической плоскости это означает появление новых правил для уже знакомых сервисов. Яндекс Сплит, Ozon Рассрочка, Долями, Подели, Частями — все они отныне работают под надзором ЦБ, а их деятельность видна регулятору так же пристально, как работа любого банка. Потребительский кредит при этом продолжает жить под зонтиком закона № 353-ФЗ — того самого, что регулирует классические займы на годы и десятилетия. Разделение проведено окончательно: рассрочка остаётся рассрочкой, кредит остаётся кредитом, и смешивать их в одну кучу закон больше не позволяет.

Для покупателя это выражается в простой вещи: при оформлении рассрочки вы больше не увидите привычного кредитного договора на двадцати страницах с мелким шрифтом и ссылками на полтора десятка нормативных актов. Вместо него — короткое соглашение с оператором сервиса, фиксированным сроком и понятной суммой ежемесячного платежа. Никакого ипотечного подводного течения, никаких скрытых процентов, никаких двусмысленных формулировок. Прозрачность возведена в принцип — и это, пожалуй, главное наследие нового закона.

Кредитная история под прицелом: когда данные о покупках попадают в БКИ

Один из самых нервных вопросов, который мучает покупателей техники: «А это отразится в моей кредитной истории?» Вопрос не праздный — от чистоты кредитной истории зависит, дадут ли вам ипотеку через пару лет, согласятся ли одобрить автокредит и насколько выгодные условия предложат при следующем обращении в банк. До вступления закона в силу ответить на этот вопрос однозначно было невозможно: каждый оператор рассрочки действовал по своим внутренним правилам, а часть из них вообще передавала данные в бюро кредитных историй (БКИ — это специализированные организации, которые собирают, хранят и предоставляют банкам информацию обо всех ваших долговых обязательствах) по собственному усмотрению.

Закон № 283-ФЗ вводит чёткий порог: информация о покупке в рассрочку попадает в БКИ только в том случае, если совокупные обязательства покупателя перед одним оператором превышают 50 000 рублей. До этой суммы сервис может работать совершенно «невидимо» для кредитной истории — данные никуда не уходят, рейтинг остаётся нетронутым. Перешли черту — и запись автоматически появляется в бюро.

С кредитами всё устроено иначе. Любой потребительский кредит, вне зависимости от суммы, передаётся в БКИ в обязательном порядке. Хоть три тысячи рублей на новый чехол для телефона, хоть три миллиона на кухонный гарнитур — каждый договор отражается в вашей кредитной истории, влияет на персональный кредитный рейтинг и доступен банкам при следующем обращении. Это фундаментальное правило кредитного рынка, и оно продолжает действовать без изменений.

Здесь кроется практический нюанс, который многие упускают. Если вы привыкли покупать в рассрочку мелкую бытовую технику — наушники, блендеры, умные колонки, электрические зубные щётки — скорее всего, ваша кредитная история остаётся нетронутой. Но как только речь заходит о серьёзной покупке вроде ноутбука, телевизора, робота-пылесоса или смартфона, лимит в 50 тысяч легко превышается, и данные неизбежно попадают в БКИ. Это не плохо и не хорошо — это просто нужно учитывать при планировании крупных приобретений. Особенно если параллельно вы готовитесь к ипотеке или другому значимому кредитному событию: дополнительная запись в кредитной истории может как улучшить ваш профиль при своевременных платежах, так и создать лишний повод для вопросов со стороны банка.

Сроки и переплаты: почему рассрочка ограничена шестью месяцами

Ещё одно принципиальное отличие — горизонт планирования. Рассрочка по новым правилам живёт в узком временном коридоре: максимальный срок, на который её можно оформить, — шесть месяцев. С 1 апреля 2028 года коридор сузится ещё сильнее — до четырёх месяцев. Это не техническое ограничение, а идеологический выбор: регулятор намеренно делает рассрочку коротким инструментом, рассчитанным на покупки, которые человек готов закрыть за полгода.

Сравните с потребительским кредитом: здесь сроки могут измеряться годами. Классический кредит на бытовую технику или электронику легко растягивается на два, три, пять лет — и за каждый из этих лет банк начисляет проценты. Именно в этой разнице прячется главный финансовый смысл двух инструментов: рассрочка предполагает беспроцентное пользование деньгами оператора, а кредит — обязательную переплату за длительное пользование заёмными средствами.

Важный момент, который часто ускользает от внимания: при оформлении рассрочки оператору прямо запрещено взимать с покупателя какое-либо вознаграждение за сам факт предоставления рассрочки. Сервис остаётся бесплатным для потребителя — деньги зарабатываются на комиссиях от магазинов-партнёров и на обороте, но никак не с вашего кармана. В кредитной истории банка всё наоборот: ваша переплата — это и есть доход кредитора, его основной заработок на сделке.

На практике это превращается в довольно простой выбор. Покупаете пылесос за 30 тысяч и готовы отдать эту сумму за три месяца — рассрочка идеально подходит, и ваша кредитная история останется чистой. Берёте холодильник за 120 тысяч и не хотите переплачивать — тоже рассрочка, только уже с пониманием, что кредитная история пополнится записью. Покупаете автомобиль или делаете капитальный ремонт — здесь уместен кредит, потому что за полгода такие суммы не закрыть, а проценты становятся платой за длительное пользование чужими деньгами.

Отдельного упоминания заслуживает психология коротких сроков. Рассрочка на полгода — инструмент, который дисциплинирует: вы точно знаете, что через шесть месяцев история закончится, и в этом есть своя привлекательность. Длинный кредит, напротив, легко откладывается в долгий ящик — проценты

Материалы сети: empressworld.com.