На месте она часто выглядит как «ну так положено»: менеджер говорит быстро, принтер горячий, ручка уже в руке, в голове звенит сумма ежемесячного платежа. А дома, когда чайник закипел и бумажная стопка перестала пугать, выясняется: полис добровольный, стоит ощутимо, и вообще вы не уверены, что он вам нужен.

С 21 января 2024 года на такой случай у заемщика стало больше воздуха: отказ от страховки по кредиту в период охлаждения теперь можно оформить не за 14, а за 30 календарных дней. Это не «добрая воля банка» и не скидка по настроению — это законный срок, в течение которого можно передумать, подать заявление и вернуть страховую премию. Но есть нюансы: куда именно писать, сколько ждать деньги, когда вернут не всю сумму и почему после отказа банк иногда вправе поднять ставку.

Что изменилось в 2024 году и почему 30 дней — это не «примерно месяц»

До 2024 года в массовом представлении закрепилась цифра 14 дней: успел написать заявление — молодец, не успел — дальше уже как получится. С 21 января 2024 года минимальный период охлаждения для добровольного страхования, оформленного при получении кредита или займа, увеличен до 30 календарных дней. Основание — Федеральный закон от 24 июля 2023 года № 359-ФЗ.

Календарные дни — это не рабочие. Считаются и субботы, и воскресенья, и праздники. Если вы оформили кредит 1 марта, не надо мысленно выкидывать выходные и радоваться, что времени вагон. Срок течет ровно, как поезд без остановок: день за днем.

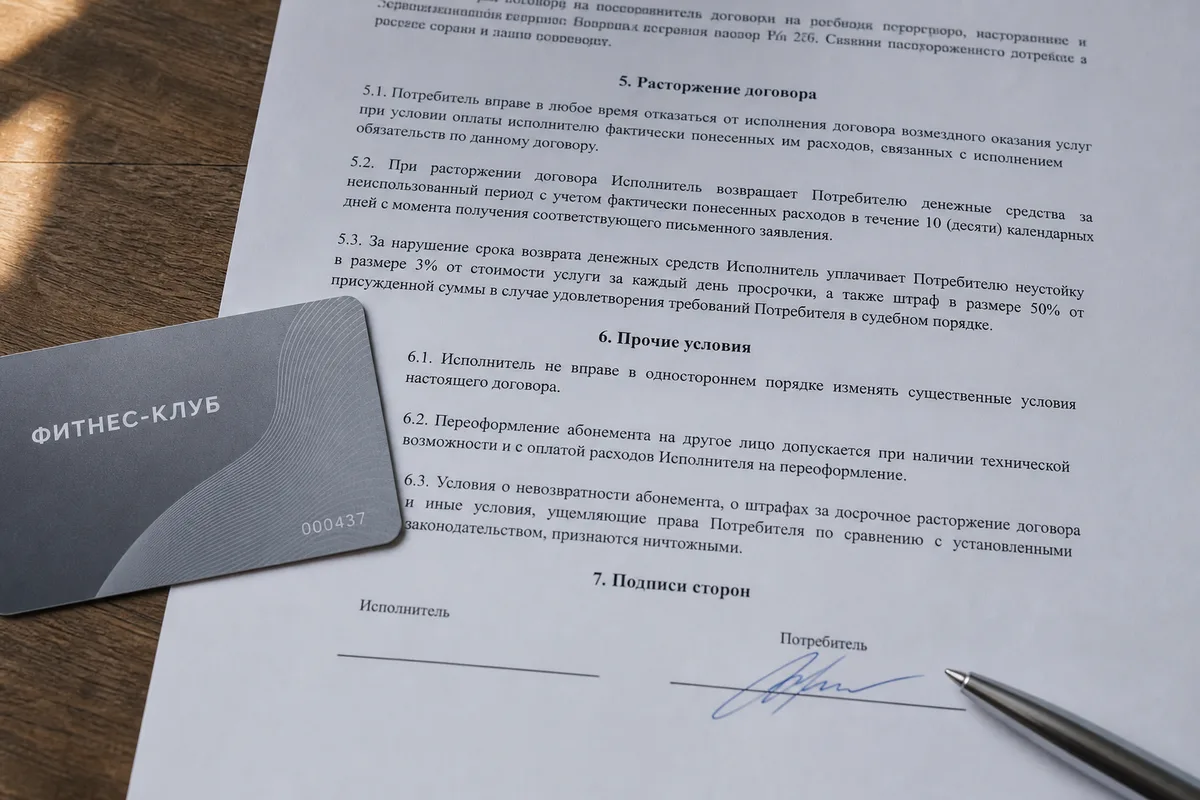

Я бы здесь не тянула до последнего. Бумаги имеют вредную привычку теряться в сумке между чеком из супермаркета и гарантийником на наушники, а личный кабинет банка — подвисать именно в тот вечер, когда вы решили «сейчас быстренько отправлю». Лучше открыть договор в первые пару дней и понять три вещи:

- страховка добровольная или обязательная;

- кто получил деньги за полис — страховая компания или банк по коллективной программе;

- что в кредитном договоре написано про ставку при отказе от страховки.

Вот это последнее — самый неприятный мелкий шрифт. Многие читают сумму кредита, срок, дату платежа, а до условий снижения ставки добираются уже с мутными глазами. Между тем банк может законно повысить процентную ставку после отказа от добровольной страховки, если такое условие прямо прописано в кредитном договоре.

Период охлаждения возвращает вам право передумать, но не отменяет условия кредита, под которыми вы сами расписались.

И да, с коллективным страхованием история тоже не «ну вы же не отдельный договор подписывали». Для договоров коллективного страхования, заключенных после 1 сентября 2020 года, период охлаждения применяется по аналогии с индивидуальными полисами. То есть если банк подключил вас к программе страхования заемщиков, это не делает вашу возможность отказаться декоративной.

Где искать, кому писать и почему заявление лучше не сочинять на бегу

В идеальном мире менеджер сам говорит: «Вот добровольная страховка, вот срок отказа, вот адрес для заявления». В реальном мире вы часто получаете папку документов, где часть страниц похожа на инструкцию к микроволновке, только без картинок. Поэтому первый практический шаг — разобрать бумаги.

Обычно возможны два сценария.

| Что оформлено | Куда обращаться за возвратом | На что смотреть в документах |

|---|---|---|

| Индивидуальный договор страхования | В страховую компанию | Название страховщика, номер полиса, дата начала действия договора, сумма премии |

| Подключение к коллективной программе страхования | В банк, который подключил вас к программе | Заявление на присоединение, условия программы, сумма платы за подключение или страховую премию |

Если в договоре написано, что вы застрахованы по коллективной программе, не надо отправлять заявление «куда-нибудь в страховую, она же страховая». Деньги мог принять банк, и именно он должен обрабатывать отказ. В таких историях бумажный след особенно важен: кто получил заявление, когда, под каким входящим номером.

Я люблю простые маршруты, где меньше места для человеческого «ой, не дошло». Поэтому заявление лучше подавать одним из способов, который оставляет подтверждение:

1. Через офис банка или страховой. Приносите два экземпляра заявления: один отдаете, на втором просите отметку о принятии — дата, подпись, печать или штамп, входящий номер. Этот второй лист потом будет вашим маленьким щитом.

2. Через личный кабинет или приложение. Если там есть специальная форма отказа, сохраняйте скриншоты отправки и входящее сообщение. Не красивый скрин «я почти нажала кнопку», а именно подтверждение, что заявление принято.

3. Почтой. Отправляйте заказным письмом с описью вложения. Это не самый быстрый путь, зато запах бюрократии тут работает на вас: опись подтверждает, что внутри было именно заявление, а не открытка из Сочи.

4. По электронной почте, если такой способ указан в правилах страхования или на официальных каналах компании. Тут тоже сохраняйте отправленное письмо и автоматический ответ, если он пришел.

В заявлении не нужна литература на три страницы. Чем проще, тем лучше. Укажите ФИО, паспортные данные, номер кредитного договора, номер договора страхования или программы, дату оформления, просьбу расторгнуть договор добровольного страхования в период охлаждения и вернуть страховую премию. Отдельно — банковские реквизиты для перечисления денег.

Не пишите в духе «я был введен в заблуждение, требую наказать всех причастных», если ваша цель сейчас — быстро вернуть премию в законный срок. Эмоции понятны, особенно когда страховку вам подали как обязательный гарнир к кредиту. Но заявление должно быть чистым, как хорошая дорожная карта: откуда, куда, по какому основанию.

Сроки возврата: когда деньги должны вернуться

После того как страховая компания или банк получили письменное заявление, деньги должны вернуть в течение 7 рабочих дней. Не календарных — рабочих. Тут уже выходные не считаются, и майские праздники могут растянуть ожидание так, что кофе успеет закончиться дважды.

Срок начинает идти не с того дня, когда вы дома подписали заявление, и не с момента, когда сфотографировали его на телефон. Отсчет привязан к получению заявления адресатом. Поэтому подтверждение вручения или отметка о принятии — не занудство, а нормальная страховка от фразы «мы ничего не получали».

Если деньги не приходят, я бы действовала без драматических пауз:

- сначала уточнить статус заявления в банке или страховой и попросить письменный ответ;

- затем направить претензию с копиями подтверждений подачи;

- если сумма требования до 500 000 рублей, можно обращаться к финансовому уполномоченному до суда;

- уже после этого, если вопрос не решается, рассматривать судебный путь.

Сумма 500 000 рублей здесь важна: в пределах этого лимита требования рассматривает финансовый уполномоченный. Для обычных кредитных страховок лимит чаще всего перекрывает спор с запасом, но смотреть нужно на конкретную стоимость полиса.

В быту это похоже на ситуацию с возвратом билета: пока у вас на руках только «мне обещали», вы зависите от памяти другого человека. Когда есть дата, входящий номер и копия заявления, разговор становится заметно суше и полезнее.

Вернут всю сумму или удержат часть

Самый частый бытовой миф звучит так: «Если уложился в период охлаждения, вернут 100%». Иногда да. Но не всегда.

Если договор страхования расторгается до даты начала его действия, страховая премия возвращается полностью. Например, вы оформили кредит сегодня, а страховое покрытие по договору начинается через несколько дней. Вы успели отказаться до старта — оснований удерживать плату за фактически оказанную страховую защиту нет.

Если же договор уже начал действовать, страховщик вправе удержать часть премии пропорционально времени, в течение которого действовало страхование. При этом страховых случаев быть не должно. Условно: полис работал десять дней, потом вы подали заявление — за эти десять дней часть суммы могут оставить себе.

Я специально пишу «могут», а не «обязательно удержат до копейки»: порядок расчета зависит от условий договора и практики компании. Но законная возможность удержания есть, и лучше знать о ней заранее, чтобы не ждать на карту ровно ту сумму, которая была списана в день кредита.

| Ситуация | Что обычно происходит с премией |

|---|---|

| Отказ подан до начала действия страховки | Возврат полной суммы |

| Отказ подан после начала действия страховки, страховых случаев не было | Возврат за вычетом части за фактические дни действия |

| За время действия был страховой случай | Возврат может быть невозможен или спорным, нужно смотреть договор и обстоятельства |

| Речь об обязательной страховке залога | Период охлаждения не применяется как к добровольному полису |

Особенно внимательно смотрите дату начала страхования. Она не всегда совпадает с датой подписания кредитного договора. В одном документе может стоять сегодняшнее число, а покрытие стартует завтра или в день выдачи денег. Эта маленькая дата иногда стоит нескольких тысяч рублей.

Что будет со ставкой: неприятный, но честный разговор

Вот место, где хочется поставить чашку на стол погромче. Многие материалы про возврат страховки звучат бодро: «Откажитесь и верните деньги». Да, можно. Но кредит — это не отдельный островок бумаги. Условия по страховке часто связаны со ставкой.

Банк имеет право повысить процентную ставку по кредиту после отказа от добровольного страхования, если это условие прописано в кредитном договоре. Не в разговоре менеджера, не в рекламном буклете, не на баннере с улыбающейся семьей, а именно в документах, которые вы подписали.

И вот тут начинается арифметика, без которой можно красиво вернуть 30 000 рублей за страховку и потом переплатить больше на процентах. Перед отказом посмотрите:

- какая ставка действует при наличии страховки;

- какая ставка будет при отказе от нее;

- с какого момента банк вправе применить повышенную ставку;

- можно ли предоставить альтернативный полис, если договор это допускает;

- как досрочное погашение влияет на общую переплату.

Не надо верить ни панике «откажетесь — банк испортит вам жизнь», ни сладкому совету «всегда отказывайтесь, это выгодно». Иногда страховка действительно лишняя и дорогая. Иногда скидка по ставке делает ее экономически терпимой. Иногда сам полис слабый, с кучей исключений, а ставка без него поднимается не так уж страшно. Считать придется руками — неприятно, но это десять минут с калькулятором вместо месяцев раздражения.

Мне в таких вопросах помогает простой прием: я выписываю два сценария на один лист. В первом — кредит со страховкой, во втором — кредит без страховки, но с возможной новой ставкой. Не «кажется дешевле», а сумма платежей, остаток долга, цена полиса, экономия или переплата. Бумага сразу охлаждает голову лучше любого юридического термина.

Возврат страховки — это не победа сам по себе. Победа — когда после возврата вы не платите банку больше другим способом.

Когда период охлаждения не сработает

Есть полисы, которые внешне тоже «страховка при кредите», но период охлаждения к ним не применяется. Самый болезненный пример — обязательное страхование заложенного имущества при ипотеке или залоговом кредите. Если квартира или дом в залоге, страхование предмета залога — не тот добровольный довесок, от которого можно отказаться по правилу 30 дней и спокойно жить дальше.

Это не значит, что вы навсегда привязаны к конкретной компании. Часто можно выбрать другого страховщика из списка аккредитованных или согласованных банком, но сама обязанность страховать залог остается. Это уже другая задача: не «вернуть всю премию», а найти нормальный полис дешевле и без кривых условий.

Кроме того, период охлаждения не распространяется на некоторые специфические виды добровольного страхования. В фактуре чаще встречаются медицинское страхование иностранных граждан для патента и страхование выезжающих за рубеж. Последнее особенно легко перепутать по настроению: покупаете тур, оформляете страховку, думаете «ну раз добровольная, значит откажусь потом». Нет, у таких продуктов свои правила.

Если коротко, период охлаждения по кредитной страховке — это про добровольное страхование, которое навязали или предложили вместе с кредитом или займом. Не про все страхование на свете.

Кстати, сама логика финансовой инфраструктуры чем-то похожа на городскую: есть красивые фасады, а есть несущие конструкции, без которых здание просто не работает. Если интересно, как такие «несущие» решения продумывают уже в общественных пространствах, можно почитать о строительстве объектов культуры — там хорошо видно, почему внешне похожие решения на деле держатся на разных правилах и нагрузках. С кредитами ровно так же: два полиса могут выглядеть одинаково скучно, но юридически быть совершенно разными.

Как я бы проходила процедуру без лишней нервотрепки

Допустим, кредит уже оформлен, страховка есть, вы решили проверить, можно ли вернуть деньги. Я бы не начинала с гневного звонка на горячую линию. Там легко потратить сорок минут, услышать три версии и выйти с ощущением, будто вас покатали в душном автобусе по кругу.

Рабочий маршрут такой.

1. Соберите все документы в одну папку. Кредитный договор, график платежей, полис или заявление на подключение к программе страхования, правила страхования, квитанцию или выписку о списании премии. Если все в приложении — скачайте PDF, не надейтесь на «потом найду».

2. Проверьте дату оформления и отсчитайте 30 календарных дней. Не держите срок в голове. Поставьте напоминание на телефоне за неделю до конца периода охлаждения и еще одно — за три дня.

3. Найдите адресата заявления. Индивидуальный полис — страховая. Коллективная программа — чаще банк. Если сомневаетесь, смотрите, кто указан получателем платы и кто принимает заявления по условиям программы.

4. Проверьте условие о ставке. Это скучный пункт, но он экономит деньги. Ищите формулировки вроде «при отсутствии договора страхования процентная ставка увеличивается на…».

5. Подготовьте короткое заявление. Без эмоций, но с полными реквизитами. Просите расторгнуть договор в период охлаждения и вернуть уплаченную сумму.

6. Подайте так, чтобы осталось доказательство. Личный кабинет со статусом, офис с отметкой, заказное письмо с описью. Слово «отправила» без подтверждения потом плохо греет.

7. Отсчитайте 7 рабочих дней после получения заявления. Если денег нет — письменный запрос, претензия, затем финансовый уполномоченный при сумме до 500 000 рублей.

В заявлении можно использовать спокойную формулировку: «Прошу расторгнуть договор добровольного страхования в период охлаждения и вернуть уплаченную страховую премию на следующие реквизиты». Этого достаточно. Закон не требует от вас объяснять, почему вы передумали. Вы не обязаны писать, что полис дорогой, жизнь сложная, менеджер торопил, а дома кот сел на договор и вы внезапно прозрели.

Частые ловушки, в которые легко наступить

Первая ловушка — думать, что «добровольная» значит «бесполезная». Нет. Иногда страховка закрывает реальный риск: потерю работы, болезнь, смерть заемщика. Вопрос не в том, чтобы отказаться из спортивного интереса, а в том, чтобы понимать цену и условия. Если в полисе много исключений, а страховая сумма уменьшается вместе с долгом, ценность одна. Если покрытие широкое и кредит большой — другая.

Вторая ловушка — подписать заявление на отказ, но не посмотреть новый платеж. Банк может применить повышенную ставку, и график изменится. После возврата страховки проверьте, что происходит в кредитном кабинете: ставка, ежемесячный платеж, полная стоимость кредита. Не откладывайте это на «как-нибудь потом», потому что потом обычно приходит уведомление о платеже, и настроение портится прямо с утра.

Третья ловушка — путать возврат страховки с досрочным погашением кредита. Это разные процедуры. Если вы закрыли кредит раньше срока, вопрос возврата части страховки может решаться по отдельным правилам и условиям договора. Период охлаждения — именно про первые 30 календарных дней после оформления добровольного страхования при кредите или займе.

Четвертая ловушка — верить устным отказам. «У нас так нельзя», «вы уже подписали», «это обязательное условие», «деньги не возвращаются» — все это должно превращаться в письменный ответ. Устные фразы испаряются, как запах кофе в банковском зале. Письменный отказ можно оспаривать.

Финальная позиция: не ругаться, а считать и фиксировать

Отказ от страховки по кредиту в период охлаждения — нормальный рабочий инструмент, а не хитрая лазейка. С 2024 года у заемщика есть 30 календарных дней, чтобы спокойно открыть документы, выдохнуть и решить, нужен ли ему этот добровольный полис. После заявления деньги должны вернуть в течение 7 рабочих дней, но сумма зависит от того, начал ли действовать договор страхования.

Главное — не делать это на автопилоте. Проверьте, не обязательная ли страховка перед вами, не подключили ли вас к коллективной программе, не вырастет ли ставка после отказа. И оставляйте следы: копии, отметки, входящие номера, скриншоты. В финансовых историях выигрывает не тот, кто громче возмущается, а тот, у кого в нужный момент находится аккуратная папка с документами.